Les services financiers contribuent aux innovations technologiques et au développement économique (Schumpter, 1911 ; King et Levine, 1993). En effet, ils permettent d’investir dans de nouvelles activités, de créer de nouveaux emplois, de faire face à des chocs et d’augmenter les dépenses aussi bien au niveau des Etats qu’au niveau des agents privés (Kanungo et Gupta, 2021 ; Bruhn et Love, 2015 ; Bocher et al, 2017 ; Ofori-Abebrese et al, 2020). Dans ce sens, depuis le sommet du G20 à Séoul en 2010, l’accès des populations aux services financiers s’est érigé comme un des éléments fondamentaux des agendas de développement (Zins et Weill, 2016).

Toutefois, malgré les nombreuses avancées, 31% de la population adulte mondiale reste toujours exclue du système financier formel (Demirguc-Kunt et al, 2018). De surcroît, de fortes disparités existent entre les différentes économies. Alors que les économies à revenu élevé compte 94% de leur population adulte ayant un compte financier, près de 37% de la population des pays en développement reste toujours exclue du système financier formel (Demirguc-Kunt et al, 2018). Ces chiffres dénotent de la prépondérance de la problématique de l’accès des populations aux services financiers notamment au sein des économies à revenu moyen et faible.

Cependant, contrairement à l’évolution de l’accès aux services financiers, les pays en développement ne cessent de connaître une forte expansion des nouvelles technologies de l’information et de la communication (Demirguc-Kunt, 2018 ; GSMA, 2020). Selon les données de la Banque mondiale, non seulement le nombre d’utilisateurs de la téléphonie mobile a augmenté de plus d’1 milliard entre 2015 et 2020, mais aussi la part de la population utilisant l’internet est passée de 32.59% à 54.09% en 2020. Dans ce sens, la finance digitale qui consiste à fournir des services financiers via l’utilisation des nouvelles technologies de l’information et de la communication (Kanungo et Gupta, 2021 ; Kshetri, 2021) s’entrevoit comme une réelle opportunité pour booster l’accès des populations aux services financiers dans les économies à revenu moyen et faible (Bollaert et al, 2021 ; Sodokin et al, 2022 ; Shen et al, 2019).

En effet, la digitalisation financière permettrait de desservir en services financiers des zones enclavées, de réduire les coûts d’opérations, d’accélérer les transferts de fonds, d’augmenter le nombre d’acteurs financiers ou encore de réduire les risques de gestion liés aux asymétries d’information (Merton, 1992 ; Rauniyar et al, 2021 ; Ozili, 2018 ; Sodokin et al, 2022). Toutefois, certains auteurs relèvent divers risques et effets négatifs induits par l’utilisation des nouvelles technologies de l’information et de la communication pour la fourniture des services

financiers non seulement pour les populations servies, mais aussi pour la stabilité du système financier (Bollaert et al, 2021 ; Mhlanga, 2020).

Ce papier tente alors de fournir une brève vue d’ensemble des études récentes quant aux liens entre la digitalisation financière et l’inclusion financière. Pour ce faire, notre travail est organisé comme suit. La section 2 servira à définir les notions de digitalisation financière et d’inclusion financière. La section 3 indiquera brièvement les déterminants majeurs de la finance digitale et de l’inclusion financière. La section 4 indiquera les différents résultats auxquels ont abouti les études récentes par rapport au lien entre la digitalisation financière et l’inclusion financière. La section 5 fera voir les dernières tendances en matière de finance digitale et d’inclusion financière au sein des économies à revenu moyen et faible. Enfin la section 6 servira de conclusion.

1. FINANCE DIGITALE ET INCLUSION FINANCIÈRE : CONCEPT ET MESURE

Dans cette partie, nous aborderons en premier le concept de « finance digitale » et les différentes approches de mesures utilisées. En seconde partie, nous présenterons le concept d’inclusion financière.

- Finance digitale

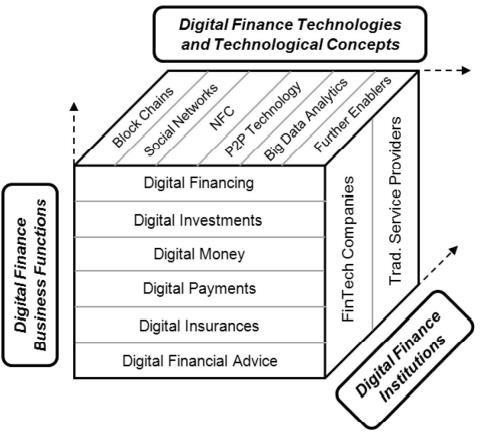

La finance digitale est une notion qui n’a cessé d’évoluer au fil des années (Ozili, 2022). Même si aucune définition standard n’existe réellement, elle décrit en général une utilisation croissante des nouvelles technologies de l’information et de la communication dans l’offre des services financiers (Gomber et al, 2017 ; Ozili, 2018). Elle couvre aussi bien la fourniture des services financiers à travers les guichets automatiques, la téléphonie mobile, le réseau internet ou encore via les cartes liées au système de paiement digital (Sodokin et al, 2022 ; Shen et al, 2019 ; Senou et al, 2019). Son évolution au cours des dernières décennies a vu l’émergence de nouveaux acteurs venant concurrencer les acteurs traditionnels du paysage financier. Dénommés de Fintech, ces nouvelles compagnies de finance technologique poussent aux extrêmes l’utilisation des technologies en automatisant grandement l’offre des services financiers notamment à travers des monnaies électroniques (Ozili, 2022). La figure 1 suivante retrace les différentes formes de finance digitale couramment rencontrées (Gomber et al, 2017).

Figure 1. Les différentes formes de finance digitale

Source. Schéma provenant de Gomber et al (2017)

- Inclusion financière

L’inclusion financière désigne l’utilisation par une large population des services financiers offerts par les institutions financières formels (Allen et al, 2015 ; Kombo, 2021). Toutefois, certains auteurs vont au-delà en relevant trois dimensions essentielles à l’inclusion financière à savoir la disponibilité, l’accessibilité et l’utilisation (Oumarou et Celestin (2021) ; Sodokin et al, 2022 ; Senou et al, 2019). Ainsi, l’inclusion financière fait référence non seulement à l’accès aux services financiers, mais aussi à l’utilisation des services financiers à des coûts abordables (Senou et al, 2019). Pour Kanungo et Gupta (2021) l’inclusion financière ne ferait sens que lorsqu’elle permet aux populations marginalisées d’améliorer leur bien-être en accédant aux besoins primaires en termes d’éducation et de santé, ou encore en augmentant leur revenu.

Cette première section a ainsi permis d’appréhender les notions de finance digitale, d’inclusion financière et les différentes approches de mesures utilisées au sein de la littérature récente. La section suivante relève les différentes conclusions auxquelles ont abouti les études récentes quant aux déterminants de la finance digitale et de l’inclusion financière au sein des économies à revenu moyen ou faible.

2. DÉTERMINANTS DE LA FINANCE DIGITALE ET DE L’INCLUSION FINANCIÈRE

En premier, cette section présente brièvement les principaux déterminants de la finance digitale au vu de la littérature récente existante. Ensuite, elle présentera ceux de l’inclusion financière.

- Déterminants de la finance digitale

En étudiant le rôle de la transformation digitale pour l’inclusion financière, Sodokin et al (2022) trouvent que le niveau d’éducation a un impact positif et significatif sur la diffusion de la finance digitale. Ce résultat s’inscrit dans la même veine que celui de Shen et al (2019). En effet, en utilisant les moindres carrés partiels pour analyser les canaux par lesquels la finance digitale impacte l’inclusion financière en Chine, Shen et al (2019) relèvent le rôle primordial du niveau d’éducation des populations. Dans ce sens, un meilleur niveau d’éducation favoriserait une plus grande éducation financière et par ricochet une plus grande diffusion de la finance digitale. Les résultats de Sodokin et al (2018), indiquent également que le produit réel et le niveau général des prix n’ont pas d’impact significatif sur la diffusion de la finance digitale. Dans ce sens, le produit réel des économies à revenu faible et moyen ne serait pas un frein à la diffusion de la finance digitale. Par contre, l’utilisation de la téléphonie mobile, le niveau d’accès à l’électricité et le niveau du commerce ont un impact positif et significatif sur la diffusion de la finance digitale (Sodokin et al, 2022).

De leur côté, Ghosh et Chaudhury (2020) utilisent un logit groupé et une régression tobit pour analyser les déterminants de la finance digitale en Inde. Ils trouvent que l’âge, le sexe, le niveau d’éducation et le revenu sont des variables qui conditionnent la diffusion de la finance digitale. Ainsi, l’âge aurait un effet négatif sur la diffusion de la finance digitale. Les personnes les plus âgées auraient moins tendance à utiliser la finance digitale. Aussi, les hommes seraient plus enclins à utiliser la finance digitale que les femmes. Enfin, les plus éduqués et ceux ayant un revenu élevé ont une plus forte probabilité d’utiliser la finance digitale.

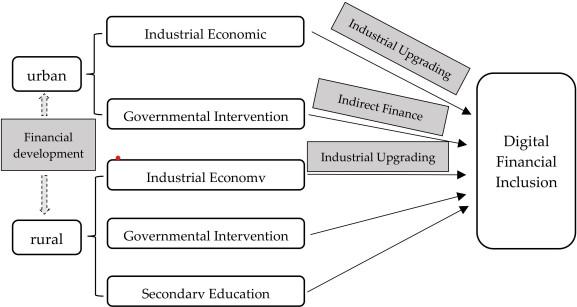

Par contre, Liu et al (2021) trouvent que les déterminants de la finance digitale peuvent ne pas être les mêmes selon les milieux de résidence. Dans ce sens, les facteurs encourageant la diffusion de la finance digitale dans les zones urbaines peuvent différer des facteurs contribuant à la diffusion de la finance digitale dans les zones rurales. En utilisant la méthode des variables instrumentales, Liu et al (2021) trouvent que le niveau d’industrialisation d’une économie favorise l’utilisation de la finance digitale aussi bien dans les milieux ruraux que urbains. Toutefois, l’influence du niveau d’industrialisation de l’économie est plus forte au niveau des

zones urbaines que rurales. Mais l’impact des dépenses gouvernementales sur la diffusion de la finance digitale est plus fort en milieu rural (Liu et al, 2021). De plus, le niveau d’éducation n’a pas d’impact significatif sur l’utilisation de la finance digitale en milieu urbain. Par contre son impact est significatif au sein des milieux ruraux. Ceci pourrait notamment s’expliquer par la forte présence des institutions financières dans les milieux urbains.

Figure 2. Déterminants de la finance digitale selon le milieu de résidence

Source. Schéma provenant de Liu et al (2021)

- Déterminants de l’inclusion financière

En mesurant l’inclusion financière à travers l’accès à un compte, à l’épargne et au crédit, Fungacova et Weill (2016) étudient les déterminants de l’inclusion financière sur une douzaine de pays en Asie. Ils trouvent que malgré que le produit réel ait un impact significatif sur la détention de compte, l’inclusion financière en Asie est majoritairement influencée par les caractéristiques individuelles notamment le sexe, l’âge, le niveau d’éducation et le revenu. Ngo (2019) trouve également que le produit par tête n’a pas d’effet significatif sur l’inclusion en Asie. Les résultats de Ngo (2019) indiquent que la détention de la téléphonie mobile a une influence positive et significative sur l’inclusion financière mais que les individus au chômage ou vivant en milieu rural ont moins de chance d’être financièrement inclus en Asie. Le et al (2019) par contre trouvent que la croissance économique a un impact significatif sur l’inclusion financière. Ils indiquent également l’effet positif de l’éducation financière et l’effet négatif du chômage sur l’inclusion financière.

De leur côté, Zins et weill (2016) utilisent la base de données Global Findex de la Banque mondiale pour examiner les déterminants de l’inclusion financière en Afrique. Leurs résultats indiquent que les plus âgés, les plus riches, les hommes et les plus éduqués ont plus de chance d’être inclus financièrement comparativement aux autres. Kombo (2021) va dans le même sens lorsqu’il étudie le cas du Congo. A travers un modèle logistique, ses résultats indiquent la contribution positive du niveau d’éducation et du revenu pour l’inclusion financière. Les résultats de Kombo (2021) indiquent également qu’avoir un compte mobile money et être un homme augmentent les chances d’être inclus financièrement.

En menant une analyse comparative de l’inclusion financière au sein d’une trentaine de pays de l’Afrique subsaharienne, Asuming et al (2018) insistent sur les déterminants macroéconomiques de l’inclusion financière en Afrique. En effet, en usant des données du Global Findex, du World Development Indicators (WDI) et du « Heritage Foundation », Asuming et al (2018) indiquent qu’au- delà des caractéristiques microéconomiques, ce sont les facteurs macroéconomiques tels que la croissance économique, le nombre de guichets automatiques, le nombre d’institutions financière ou encore le climat des affaires qui sont les réels moteurs de l’inclusion financière au sein des pays de l’Afrique subsaharienne. Oumarou et Celestin (2021) confirment ces résultats lors de leur étude pour les pays de l’Union Economique et Monétaire Ouest Africain (UEMOA). Oumarou et Celestin (2021) utilisent un panel pour étudier les déterminants de l’inclusion financière au sein des pays de l’UEMOA. Leurs résultats indiquent le rôle positif du produit réel par tête, de la pénétration de la téléphonie mobile et du taux d’alphabétisation sur le niveau d’inclusion financière au sein des pays de l’UEMOA. Par contre, le poids de la population rurale et le refinancement interbancaire freinent l’inclusion financière. Oumarou et Celestin (2021) relèvent aussi le rôle positif clé que pourrait jouer le financement du secteur agricole dans une dynamique d’inclusion financière au sein des pays de l’UEMOA.

Cette section a permis d’entrevoir les principaux déterminants de la finance digitale et de l’inclusion financière. En premier, il en ressort une réelle similarité entre les principaux déterminants de ces deux concepts. En second, on entrevoit facilement certaines des mesures de la finance digitale comme déterminants de l’inclusion financière. La section suivante se questionne alors sur la contribution de la finance digitale à l’inclusion financière. Elle tente d’apporter des éléments de réponses au vu de la littérature récente traitant du sujet.

3. FINANCE DIGITALE COMME MOTEUR DE L’INCLUSION FINANCIÈRE

D’abord, cette section présentera les différents résultats auxquels ont abouti les études récentes du point de vue des ménages et des firmes. Ensuite, elle poursuivra à travers l’optique des fournisseurs des services financiers.

- Du point de vue des ménages et des firmes

En étudiant le rôle de la digitalisation financière pour l’inclusion financière, Rauniyar et al (2021) trouvent que l’utilisation des technologies permet de fournir des services financiers aux populations exclues du système financier formel. En effet, la digitalisation financière permettrait aux populations enclavées de réaliser des paiements, d’envoyer et de recevoir des fonds, et ainsi, d’avoir accès à des services de crédit et d’épargne (Rauniyar et al, 2021 ; Kanungo et Gupta, 2021. Yue et al, 2022). En étudiant les opportunités permises par les nouvelles technologies de l’information et de la communication, Bansal (2014) trouve également que la digitalisation financière permet d’accroître l’offre des services financiers au sein des milieux ruraux en Inde. Senou et al (2019) aboutissent aux mêmes résultats pour l’UEMOA. En effet, en utilisant la méthode des moments généralisés, ils trouvent que l’utilisation de la téléphonie mobile et de l’internet contribuent à accroître l’inclusion financière.

De leur côté, Shen et al (2019) utilisent la méthode des moindres carrés partiels pour analyser les canaux par lesquels l’inclusion financière peut-être améliorée en Chine. Leurs résultats suggèrent une forte contribution de la digitalisation financière pour l’inclusion financière en Chine. L’utilisation de l’internet dans l’offre des services financiers permettrait d’accélérer l’accès des populations aux services financiers. Toutefois, Shen et al (2019) relèvent une contribution positive de la digitalisation sur l’inclusion financière seulement si le niveau d’éducation des populations est élevé. En effet, si les populations ont une faible éducation financière, la digitalisation financière n’aurait qu’un faible effet sur l’inclusion financière. Rauniyar et al (2021) soulèvent aussi l’éducation comme un possible frein à l’inclusion financière à travers la digitalisation financière. Ainsi, dans un tel contexte de faible alphabétisation, la digitalisation financière ne constituerait pas une réelle plateforme pour booster l’accès aux services financiers aux seins des populations vulnérables. De plus, Rauniya et al (2021) indiquent que les services numériques seraient plus accessibles aux personnes à hauts revenus qu’aux personnes à revenus faibles. Dans un tel contexte, la finance digitale exclurait de fait les populations n’ayant pas accès aux services numériques. Ainsi, en cas d’absence des conditions préalables de base telles que la téléphonie mobile ou la connectivité internet, la digitalisation financière n’aurait pas un réel impact sur les populations marginalisées du système financier formel.

Aussi, les résultats de Yue et al (2022) et de Bollaert et al (2021) montrent que même si la finance digitale accélère la participation des ménages et des firmes au marché de crédit, elle constitue un véritable risque pour eux. Les firmes et les ménages pourraient rentrer dans un cercle vicieux d’endettement. De plus le manque de confiance des agents économiques vis-à- vis des nouvelles technologies peut contraindre la propagation de la finance digitale et par ricochet son effet sur l’inclusion financière (Rauniyar et al, 2021). En effet, l’utilisation des nouvelles technologies de l’information et de la communication dans l’offre des services financiers s’accompagne de nouveaux problèmes de confidentialité et de sécurité des données (Mhlanga, 2020).

- Du point de vue des institutions financières

En utilisant un modèle logistique binaire, Rauniyar et Gupta (2021) indiquent que la digitalisation financière renforce la performance des institutions financières en leur permettant de réaliser plus efficacement leurs opérations. Elle leur permettrait de réduire les coûts, de réduire la paperasse et le nombre d’agences financières nécessaires pour fournir des services financiers (Ozili, 2018). Mhlanga (2020) va dans le même sens en relevant le rôle décisif que pourrait jouer la digitalisation financière dans la gestion des risques par les institutions financières. L’utilisation de ces nouvelles technologies financières permettrait de réduire les problèmes d’asymétrie d’information et d’améliorer la détection de fraude (Kshetri, 2021). Dans ce sens, en renforçant la performance des banques la digitalisation financière contribuerait à accroître l’inclusion financière. En effet, les résultats de Sodokin et al (2022) montrent que la stabilité du système financier permet de renforcer la confiance des agents vis-à-vis des institutions financières. Ceci encouragerait les institutions financières à fournir de nouveaux produits et services financiers à de nouvelles tranches de population. Toutefois, Ozili (2018) indique qu’en raison des stratégies de profit, les institutions financières opèrent une discrimination au profit des zones urbaines et non des populations enclavées.

Cette section a ainsi permis de faire transparaître un certain consensus quant au potentiel que pourrait avoir la finance digitale dans l’optique d’améliorer l’accès des agents économiques aux services financiers. Toutefois, la littérature relève les différents risques liés à ces nouvelles technologies notamment en termes de sécurité. De surcroît elle insiste sur des conditions préalables pour une réelle contribution de la finance digitale à l’inclusion financière notamment

au sein des populations marginalisées. A travers les données de la Banque mondiale, la section suivante essaie de voir dans quelle mesure les tendances globales de la finance digitale et de l’inclusion financière évoluent ensemble sur cette dernière décennie.

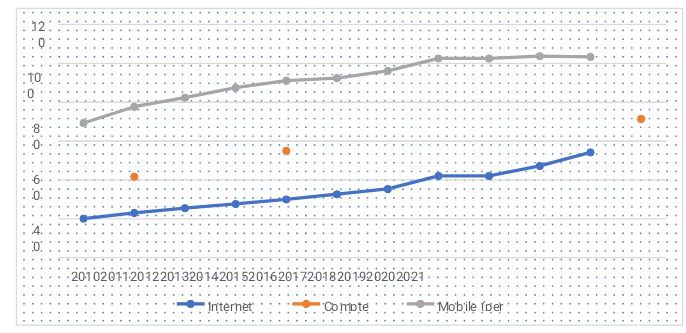

4. ÉVOLUTION DE LA FINANCE DIGITALE ET DE L’INCLUSION FINANCIÈRE

Dans cette section, nous présentons brièvement l’évolution de certains indicateurs de finance digitale et d’inclusion financière au sein des économies à revenu moyen et faible.

La figure 3 fait voir une tendance à la hausse de la finance digitale et de l’inclusion financière au sein des économies à revenu moyen et faible. Cette tendance positive entre la finance digitale et l’inclusion financière au vu des données laisserait entrevoir un lien positif. Ceci conforterait les principaux résultats des études récentes.

Figure 3. Evolution de la finance digitale et de l’inclusion financière au sein des économies à revenu moyen et faible

Source. World Development Indicators

CONCLUSION

L’objectif de ce papier était de faire ressortir à travers une revue littéraire récente, les liens pouvant exister entre finance digitale et inclusion financière au sein des pays en développement. Pour se faire, ce papier a, en premier, indiqué que la finance digitale décrivait une utilisation de plus en croissante des outils numériques dans la fourniture des services financiers. Ensuite il a rappelé la conception à trois dimensions de l’inclusion financière qui implique non seulement l’accès à des services financiers, mais aussi leur utilisation à des coûts abordables.

Après avoir rappelé les principaux déterminants de la finance digitale et de l’inclusion financière tant ceux liés aux caractéristiques individuelles que ceux liés aux caractéristiques macroéconomiques, ce papier décrit la position actuelle de la littérature sur les liens entre la finance digitale et l’inclusion financière.

En premier, il en ressort un certain consensus quant au rôle primordial que pourrait jouer la finance digitale dans les différentes politiques d’inclusion financière menées au sein des pays en développement. Toutefois, ceci n’est pas sans soulever de nouvelles préoccupations quant à la cybersécurité ou à l’endettement chronique des agents économiques.

Enfin, la revue insiste sur la nécessité de mettre en place un certain nombre de conditions préalables liées à l’éducation financière et à la détention des outils technologiques afin de pouvoir entrevoir une réelle contribution positive de la finance digitale à l’inclusion financière des couches vulnérables au sein des pays en développement. Ces conclusions sont assez édifiantes quant aux stratégies à adopter en vue de renforcer les différentes politiques d’inclusion financière menées au sein des pays en développement.

RÉFÉRENCES

Abebrese, G. O., Baidoo, S. T., & Essiam, E. (2020). Estimating the effects of financial inclusion on welfare in sub-Saharann Africa. Cogent Business and Management, 1-15.

Asuming, P. O., Agyei, L. G., & Mohammed, J. I. (2018). Financial Inclusion in Sub-Saharan Africa: Recent Trend and Determinants. Journal of African Business, 1-23.

Bansal, S. (2014). Perspective of Technology in Achieving Financial Inclusion in Rural India.

Procedia Economics and Finance, 472-480.

Bocher, T. F. (2017). Does Access to Credit Improve Household Welfare? Evidence from Ethiopia using endogeneous regime switching regression. African Journal of Economic and Management Studies, 1(8), 51-65.

Bollaert, H., Silanes, F. L., & Schwienbacher, A. (2021). Fintech and access to finance. Journal of Corporate Finance, 68, 1-14.

Bruhn, M., & Love, I. (2015). The Real Impact of Improved Access to Finance: Evidence from Mexico. The Journal of Finance, 1-38.

Demirguc-Kunt, A., Klapper, L., Singer, D., Ansar, S., & Hess, J. (2018). The Global Findex Database 2017: Measuring Financial Inclusion and the Fintech Revolution. World Bank.

Fungacova, Z., & Weill, l. (2016). Determinants of Financial Inclusion in Asia. Palgrave Macmillan, London, 1-23.

Ghosh, C., & Chaudhury, R. H. (2020). Determinants of digital finance in India. Innovation and Development, 1-20.

Gomber, P., Koch, J. A., & Siering, M. (2017). Digital Finance and Fintech: current research and future research directions. Journal of Business and Economics, 1-6.

GSMA. (2020). L’Économie Mobile Afrique Subsaharienne 2020. 1-50.

Kanungo, R. P., & Gupta, S. (2021). Financial Inclusion through Digitalisation of Services for Well-Being. Technological Forecasting & Social Change, 167, 1-11.

King, R. G., & Levine, R. (1993). Finance and Growth: Schumpeter Might be Right. The Quarterly Journal of Economics, 108(3), 717-737.

Kombo, P. G. (2021). Analysis of the Microeconomic Factors of the Financial Inclusion of the Population in the Republic. Theoretical Economics Letters, 11, 100-115.

Kshetri, N. (2021). The Role of Artificial Intelligence in Promoting Financial Inclusion in Developing Countries. Journal of Global Information Technology Management, 24(1), 1-6.

Le, T. T., Dang, N. D., Nguyen, T. D., Vu, T. S., & Tran, M. D. (2019). Determinants of Financial Inclusion: Comparative Study of Asian Countries. Asian Economics and Financial Review, 9(10), 1-17.

Liu, G., Huang, Y., & Huang, Z. (2021). Determinants and Mechanisms of Digital Financial Inclusion Development: Based on Urban-Rural Differences. Agronomy, 11(1833), 1-22.

Merton, R. C. (1992). Financial Innovation and Economic Performance. Journal of Applied Corporate Finance, 4, 12-22.

Mhlanga, D. (2020). Industry 4.0 in Finance: The Impact of Artificial Intelligence (AI) on Digital Financial Inclusion. International Journal of Financial Studies, 8(45), 1-14.

Ngo, A. L. (2019). Index of Financial Inclusion and the Determinants: an Investigation in Asia.

Asian Economic and Financial Review, 9(12), 1-15.

Oumarou, I. C., & Célestin, M. (2021). Determinants of Financial Inclusion in West African Economic and Monetary Union (WAEMU) Countries. Theoretical Economics Lettters, 11, 489-506.

Ozili, P. K. (2017). Impact of digital finance on financial inclusion and stability. Borsa Istanbul Review, 18(4), 1-12.

Ozili, P. K. (2022). Digital finance research and developments around the World: a literature review. International Journal of Business Forecasting and Marketing Intelligence, 1- 26.

Rauniyar, K., Rauniyar, K., & Sah, D. K. (2021). Role of FinTech and Innovations for Improvising Digital Financial Inclusion. International Journal of Innovative Science and Research Technology, 6(2456-2165), 1419-1424.

Schumpeter, J. (1911). The Theory of Economic Development. Cambridge, MA: Harvard University Press.

Senou, M. M., Ouattara, W., & Houensou, D. A. (2019). Financial inclusion dynamics in WAEMU: Was digital technology the missing piece? Cogent Economics and Finance, 7(1), 1-16.

Shen, Y., Hueng, C. J., & Hu, W. (2019). Using digital technology to improve financial inclusion in China. Applied Economics Letters, 1-5.

Sodokin, K., Koriko, M., Lawson, D. H., & Couchoro, M. K. (2022). Digital transformation, banking stability, and financial inclusion in Sub-saharan Africa. Strategic Change, 1- 15.

WorldDevelopmentIndicators.(s.d.).Récupérésur https://databank.worldbank.org/source/world-development-indicators

Yue, P., Korkmaz, A. G., Yin, Z., & Zhou, H. (2022). The rise of digital finance: Financial inclusion or debt trap. Finance Research Letters, 47, 1-

Zins, A. W. (2016). The Determinants of Financial Inclusion in Africa. Review of Development Finance, 6, 46-57.

ANNEXES

Figure 4. Mécanisme décrivant les bénéfices de la finance digitale pour l’inclusion financière

Source. Schéma provenant de Rauniyar et al (2021)

Anderson DENART, étudiant masterant en Analyse et politique économique : Statistique et économétrie, à l’Université de Strasbourg.