« La production de la vie ne se limite pas à l’emploi, au travail, mais aussi aux stratégies mises en place en vue de financer l’activité économique, en matière de scolarisation des enfants, en matière de logement, etc.[1]».

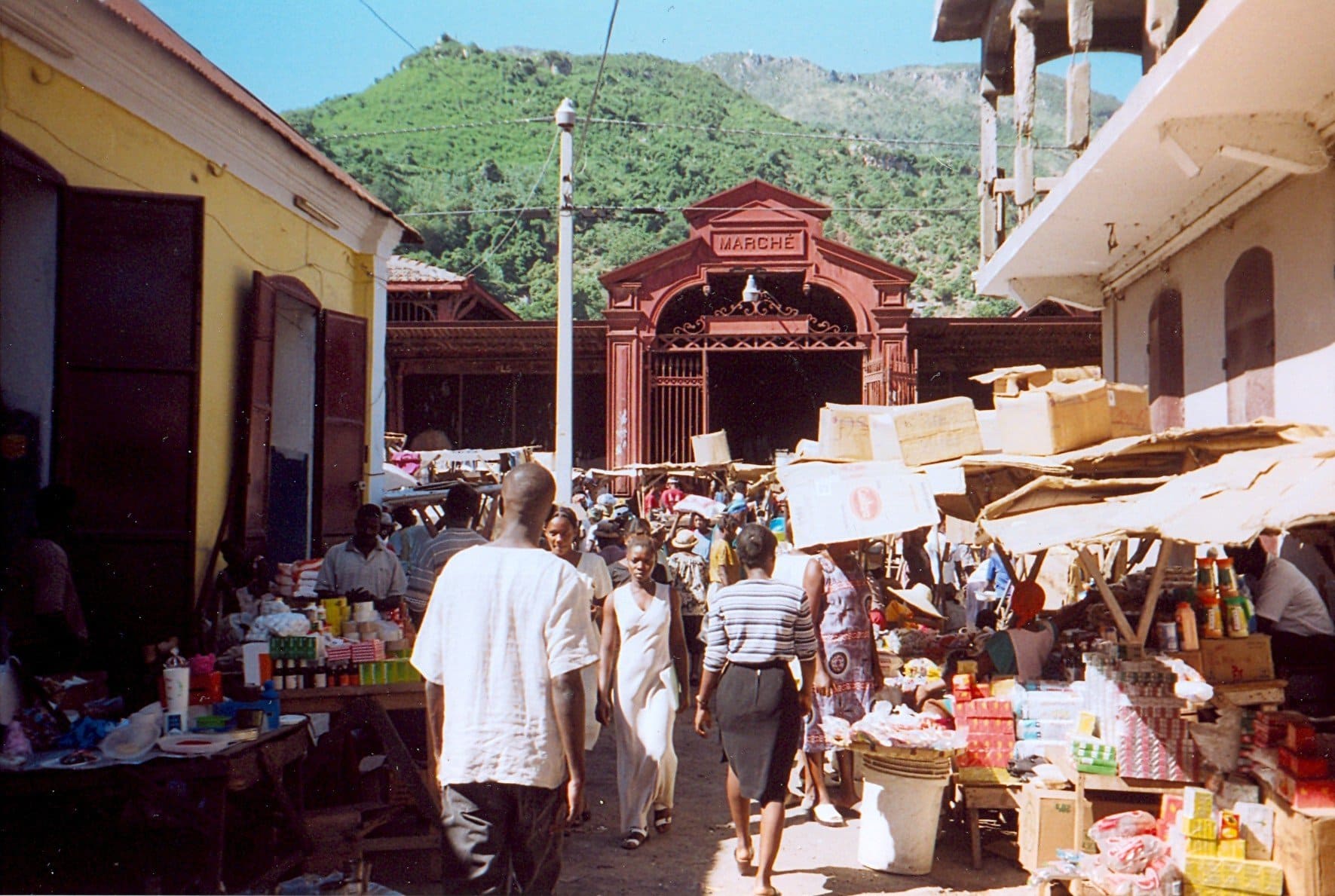

Dans les pays de l’Afrique et de l’Amérique, surtout avec la montée de la libéralisation du commerce mondial, apparaît avec une force fulgurante le secteur informel. Ce dernier prend jalon de jour en jour jusqu’à obtenir une grande place dans ces pays où les habitants subissent la loi de la rareté des biens les plus fondamentaux à leur vie. Le cas d’Haïti n’échappe pas à cette considération bien évidente.

Divers espaces ou champs sont créés pour l’application des différentes formes d’activités liées au secteur informel. Dans cet article, nous nous consacrons aux moyens ou stratégies mis en place par les petits marchands du commerce informel pour renouveler le stock de leurs produits à commercialiser, tout en mettant en relief les facteurs qui contraignent ces petits marchands à chercher de maintenir leurs petits commerces, malgré toutes les difficultés rencontrées.

Le véritable problème réside dans l’acquisition de moyens de financement propres qui permettraient à ces petits marchands à la fois de lancer leurs activités et de les garder. Notons que la base de ce problème est le manque d’emplois suffisants afin de donner à chacun un espace pour se reproduire. Cela est lié, comme le dit Nathalie LAMAUTE (2002 : 15), à la surpopulation urbaine due à la centralisation dans les villes.

L’informalité comme expression de l’explosion urbaine

La forte concentration des gens dans les milieux urbains conduit à une augmentation du taux de chômage induit par la non capacité de l’État à pouvoir gérer le surnombre. D’autant plus, les catégorie de personnes concernées par cette migration interne (l’exode rural) sont à la poursuite de leur survie. La centralisation des activités, que ce soit économiques, politiques et sociales, contribue à ce grand déplacement vers les villes. D’où la massification des villes considérées comme espaces de reproduction pour cette catégorie. Cet état de cause renferme l’État central dans ses petits souliers puisqu’il y a lieu à repenser la politique de la ville, du fait de l’arrivée d’une quantité considérable de nouveaux gens avec de nouveaux et plus de besoins.

Se trouvant dans l’impossibilité de subvenir à l’ensemble des besoins de ces gens, et aussi de leur fournir un espace afin de pouvoir se reproduire, l’État les laisse évoluer dans le cercle vicieux de l’informalité. Encore, ces gens, faiblement dotés de moyens économiques, n’ont d’autres recours que se gonfler dans le petit commerce. Là aussi, une contrainte énorme survient face à eux : le financement de leurs activités.

Les catégories de personnes évoluant dans le petit commerce informel

Ce sous-secteur de petit commerce informel est côtoyé par différentes catégories de personnes. Toutefois, elles sont reliées par un nœud gordien : la recherche de la satisfaction des besoins primaires. Ce sous-secteur renferme des jeunes gens seuls qui doivent prendre soin d’eux malgré leur innocence d’âge, des chômeurs fabriqués par le système, des gens sans profession qui n’ont pas d’autres alternatives, etc. Sommes toutes, il contient des gens qui sont à la recherche de survie et qui ne trouvent pas d’autres moyens leur permettant de se reproduire. Dans ce cas, le petit commerce informel est l’espace favorable pour évoluer et continuer à reproduire leurs vies, afin de pouvoir subvenir quotidiennement à quelques besoins les plus primaires comme la nourriture, le logement, etc.

Financement informel : moyen utilisé par les petits marchands des marchés publics

Dans les marchés publics haïtiens, les petits marchands sont au abois quand il s’agit d’obtenir des fonds pour maintenir leurs commerces. Leurs conditions ne leur permettent pas de contrecarrer un tel méfait. De plus, les balises imposées par les institutions de prêts formels et légaux les excluent du cadre propre à l’acquisition de moyens financiers pour continuer dans leurs activités. Ils ne sont pas admissibles pour les prêts bancaires parce que les banques sont trop exigeantes, et coincent ainsi ces gens dans leurs conditionnements précaires. Ils ne sont pas non plus admissibles pour les microfinances qui ont leurs propres exigences. Donc, c’est une catégorie qui doit se ravitailler pour continuer à garder son petit commerce. Ceci, sans l’aide bienveillante de l’État ou d’une institution dont l’objet est d’octroyer de financement.

Les petits marchands exclus des formes de prêts légaux et formels

Dans ce cas, ces personnes exclues des formes de prêts légaux et formels se trouvent obligées de créer d’autres formes ou moyens propres pouvant les aider à surmonter les balises dressées dans le milieu dit formel. Trois formes ou moyens sont plus ou moins utilisés dans le milieu informel où évoluent les petits marchands dans les marchés publics : Sòl, Ponya, Sabotay. Puisque les exigences de la vie ainsi que les contraintes imposées par les institutions qui ont droit à accorder des prêts sont énormes, tenant compte du statut et du modèle de vie de ces petits marchands, la pratique des moyens informels devient impérative pour eux.

Une enquête menée sur le terrain a montré que la catégorie des petits marchands réagit différemment, dépendamment du type de moyen financier informel se trouvant en leur présence. Il se révèle que les petits marchands n’ont pas automatiquement accès aux trois formes citées plus haut. Il y a aussi des règles. Notons que le secteur formel n’est pas le seul à fournir des normes ou règlements qu’il faut à tout prix respecter, sinon il devient impossible d’avoir du financement. Comme dans le secteur formel des exigences se créent dans le milieu informel, ce qui exclut certaines personnes à certaines formes de financement.

Les petits marchands vivent au quotidien

Diverses raisons liées au modèle de vie des petits marchands les coincent dans un mini-carcan capable de leur permettre de vivre seulement au quotidien. C’est cette même condition qui les exclut presque totalement des autres formes de financement aptes à leur permettre d’avoir les moyens pour garder leurs commerces.

Connaissant déjà les barrières imposées par le milieu formel, notamment liées avec les conditions pour l’acquisition des prêts : possession d’actifs, catégorie de personnes, etc., nous avons cherché à connaître le mode de fonctionnement des moyens financiers informels et avons trouvé des réponses provenant de la part des petits marchands que nous avons consultés. Ce qui confère une définition pour chacune de ces catégories de financement informel. De ce fait, le Sòl, le Ponya et le Sabotay sont les moyens financiers informels de base des marchands. Cependant, tous les petits marchands ne sont pas toujours favorables à avoir accès aux trois moyens.

Définition des activités : Sòl, Ponya et Sabotay

Il est important de prendre en compte la définition que donnent les acteurs de l’informel aux différentes formes de pratiques financières informelles à travers lesquelles ils acquièrent du financement.

Sòl pa vrèman gen yon kantite moun li pran, sa depan kòb patisipasyon an. Se chak semèn yon moun touche, kidonk yon men leve. Chak jou moun nan gen yon kantite kòb l ap bay, men tou li ka bay sòm nan yon sèl kou lè semèn nan rive. Pa gen enterè ladan l, sa w bay la se li w ap jwenn. Yo fè sòl tout kantite kòb sa depan sa patisipan yo ka bay[2].

Ponya se yon lajan ou pran nan men yon moun w ap gen pou w remèt li l ak enterè sou li. Ou gen yon kantite tan pou w fin remèt kòb la ki ka yon mwa, de mwa, selon kòb la. Sèlman gen yon tan tou pou w ap bay enterè yo moso pa moso jan kondisyon yo te di l la. Li ka chak jou, chak semèn, lè w se machann moun ki ba w kòb la konn mande w enterè a chak jou jouk ou fin peye li. Yon enterè ki konn nenpòt 40% sou kòb ou te pran an. Lè tan pou w te bay yon moso kòb pase san w pa bay li li moute sou lòt ki vin apre a. Sa ki konn lakoz gen moun ki pa ka fin peye li[3].

Nan sabotay moun peye chak jou epi touche chak jou tou, sa vle di chak jou yon men leve. Li pa konn gen anpil moun tou non akoz chak jou ou dwe bay pati pa w la. Li pa gen enterè ladan l, se sa w bay la y ap remèt ou menmjan ak sòl la. Sèl bagay l ap pèmèt ou jwenn yon ti kòb rapib pou w kreye yon aktivite[4].

Sòl : moyen financier favorable pour les petits marchands

Parmi les moyens financiers informels, des préférences se créent du côté des petits marchands qui s’investissent dans le milieu. En raison du caractère propre de chacun des moyens disponibles. Encore, cette préférence est due à la qualité et au niveau de vie de ces gens qui ne leur permettent pas du tout de faire trop d’excès, sinon ce serait à leurs désavantages. Des éléments intrinsèques conditionnent cette posture de ces acteurs. La considération d’un moyen financier dépend de ce que ce moyen peut apporter et de ce qu’il recommande en retour. Si l’exigence de ce moyen est trop élevée par rapport à ce qu’il peut apporter, ce moyen n’est pas favorable. Il doit être négligé au dépend d’un autre. Cette analyse nous conduit tout droit à démontrer pourquoi les petits marchands de l’informel préfèrent utiliser le Sòl comme moyen financier au détriment du Ponya et du Sabotay.

le Ponya est trop exigeant

Pour eux, le Ponya est trop exigeant et recommande un taux d’intérêt énorme par rapport au gain qu’ils acquièrent. Ici, nous disons gain mais ce n’est pas vraiment le cas, puisque cette catégorie de petits marchands vivent au quotidien. Ce qu’ils gagnent en un jour, ils le consomment et attendent demain pour en regagner et continuer à exister. S’ils ne versent pas l’intérêt au temps dû, celui-ci va s’accumuler. Ce qui constitue un gros problème pour ceux qui vivent déjà en dessous du seuil de pauvreté.

Le Sabotay renferme un caractère non favorable pour les petits marchands

Le Sabotay, de son côté, renferme un caractère non favorable pour les petits marchands : le versement journalier. Bien qu’il soit moins exigeant que le Ponya, cela lui rend inaccessible pour les petits marchands que la vie quotidienne impose certaines contraintes. En ce sens, le Sabotay n’est pas requis comme moyen de financement pour les petits marchands ; il exige au moins un niveau de moyens que les petits marchands ne sont pas en mesure d’avoir, considérant leur qualité de vie.

Cependant, à l’opposé de ces deux catégories, le Sòl est privilégié puisqu’il accorde plus d’opportunités et de possibilités aux gens. Bien qu’il renferme un caractère journalier dans les versements, cela peut aussi se faire par semaine ou dans l’intervalle de la semaine. La somme à verser est définie par les acteurs, ce qui donne à tous la possibilité d’y participer.

En somme, la grande catégorie des petits marchands pratiquent le Sòl comme activité de financement et utilisent les autres formes dans les cas d’extrême urgence où il n’y a pas d’autres portes de sortie. Notons que les petits marchands vendent aussi la plupart du temps à crédit et passent certaines fois des journées sans une vente normale pouvant assurer leurs quotidiens. Encore, un autre obstacle lié au besoin de financement que l’activité Sòl leur permette de minimiser.

Lire aussi

Bibliographie

LAMAUTE-BRISSON Nathalie, L’économie informelle en Haïti : De la reproduction urbaine à Port-au-Prince, Paris, L’Harmattan, 2002.

LAUTIER Bruno, L’économie informelle dans le tiers-monde, Paris, Édition La Découverte, 1994.

NEIBURG Federico, Jean Louis SERGO, Jonhy FONTAINE et.al, Groupe de Recherche sur l’Économie et la Culture (NuCEC/UFRJ), Les marchés du centre de Port-au-Prince : Morphologie, circuits, agents, gouvernance, Septembre 2012, 53p.

[1] Nathalie B. LAMAUTE, L’économie informelle en Haïti : De la reproduction urbaine à Port-au-Prince, Paris, L’Harmattan, 2002, p14.

[2] Le « sol » ne limite pas la quantité de personne, cela dépend du capital de participation. Toutes les semaines une personne bénéficie du fond commun. Un niveau de capital doit être donné chaque jour par tout le monde, le capital peut être aussi versé à la fin de la semaine. Il n’y a pas d’intérêt à verser. Il n’y a pas de tarif fixe, cela dépend des participants.

[3] Ponya c’est une somme d’argent acquise avec des intérêts à verser. Il y a une période de remboursement qui peut être d’un mois, deux mois suivant le montant. Les intérêts doivent être versés tranche par tranche selon les conditions. Cela peut se faire chaque jour, chaque semaine, quand vous êtes commerçant les pourvoyeurs demandent à être remboursés tous les jours jusqu’à la fin. Le taux d’intérêt peut s’élever à 40%. Un retard de remboursement s’accumule sur le prochain. Ce qui peut empêcher certains de finaliser leur remboursement.

[4] Dans le sabotay chaque jour une personne acquiert le fond accumulé. La quantité des participants est restreinte à cause de cela. On ne verse pas d’intérêt, on reçoit ce qu’on a donné comme dans le sol. Toutefois, il assure aussi vite les besoins de financement.